导读:在“双碳”政策鼎力削减碳排放的驱动,天下发电布局将迎来严重转变。到2030年碳达峰阶段,新能源发电量占比将不时爬升至42%,2030年后跟着储能基建等配套装备的完美,估计到2060年中国将完成从化石能源发电为主到新能源发电为主的转型,新能源发电占比会到达80%以上。

“双碳”政策将动员中国发电质料款式由化石能源慢慢转向新能源,估计到2060年,我国新能源发电量将占比80%以上。

同时,为处理新能源发电侧大范围并网带来的“不不变”压力题目,发电侧“配储政策”也将为储能端带来新冲破。

“双碳”政策成长

2020年9月,中国在第57届结合国大会上正式提出“双碳”方针,即2030年完成“碳达峰”,2060年完成“碳中和”。

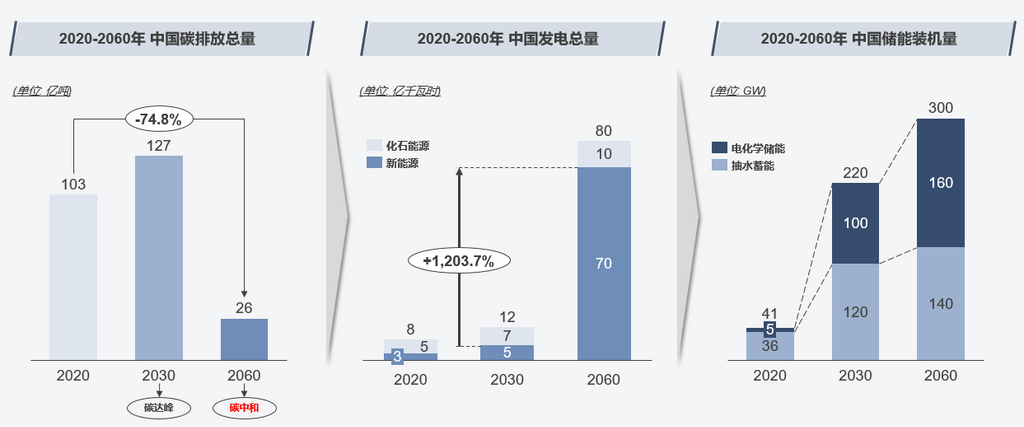

我国力图在2030年二氧化碳排放量将到达峰值不再增加,估计碳排放将到达127亿吨;到2060年我国碳排放量将进入“中和”阶段,估计碳排放量为26亿吨,与2020年比拟碳排放量降落74.8%。

这里值得注重的是,“碳中和”并不象征着二氧化碳的零排放,而是因为企业出产、小我勾当等行动直接或直接发生的二氧化碳或温室气体排放总量,经由进程植树造林、节能减排等情势,以对消本身发生的二氧化碳或温室气体排放量,完成正负对消,到达绝对“零排放”。

“双碳”计谋动员发电侧款式转变

我国今朝高碳排放的三大行业是:电力与供热(占比51%)、制作与修建业(占比28%)、交通运输业(占比10%)。

在占比最高的电力供给行业中,2020年天下发电量8亿千瓦时,化石能源发电量为近5亿千瓦时,占比63%;新能源发电量为3亿千瓦时,占比37%。

在“双碳”政策鼎力削减碳排放的驱动,天下发电布局将迎来严重转变。

到2030年碳达峰阶段,新能源发电量占比将不时爬升至42%,2030年后跟着储能基建等配套装备的完美,估计到2060年中国将完成从化石能源发电为主到新能源发电为主的转型,新能源发电占比会到达80%以上。

储能市场迎来新冲破

跟着新能源发电侧市场的迸发,储能行业也随之迎来新冲破。

储能新能源发电(光伏、风电)密不可分。

光伏发电微风电都有着很强的随机性和地区性限定,致使发电侧的发电量和频次都有着很强的不肯定身分,在并网进程中会对电网侧带来很大的打击压力,以是储能站的扶植迫在眉睫。

储能站不只能够有用地处理“弃光弃风”题目,还能够“调峰调频”使得发电侧的发电量和频次能够贴合电网侧的打算曲线,从而完成新能源发电光滑上彀。

今朝我国储能市场与外洋市场比拟,仍处于刚起步阶段,跟着我国水利等基建的不时完美。

抽水蓄能在市场中仍占有主导位置,2020年中国市场中抽水蓄能装机量为36GW,远高于电化学储能装机量5GW;但化学储能具有不受地区限定,且设置装备摆设矫捷等上风,在将来成长增速较快;估计2060年我国电化学储能会慢慢超出抽水蓄能的装机量,到达160GW。

现阶段在新能源发电侧名目竞标中,很多处所当局会明白划定新能源发电站配储不低于10%-20%,且充电时长不小于1-2小时,可见“配储政策”将为发电侧电化学储能市场带来很是可观的增加。

但现阶段因为发电侧电化学储能的红利形式和本钱传导还没有非常清楚,致使外部收益率较低,绝大大都储能站多为政策指导扶植,贸易形式题目仍待处理。